一、单选、多选题部分(100分)

税务师考试客观题的主要考点分布在企业所得税、个人所得税、印花税、国际税收上,分值最高的还是企业所得税。剩下几个税种的分值分布还是比较均匀,出题老师还是侧重于从基础的内容上进行考核。

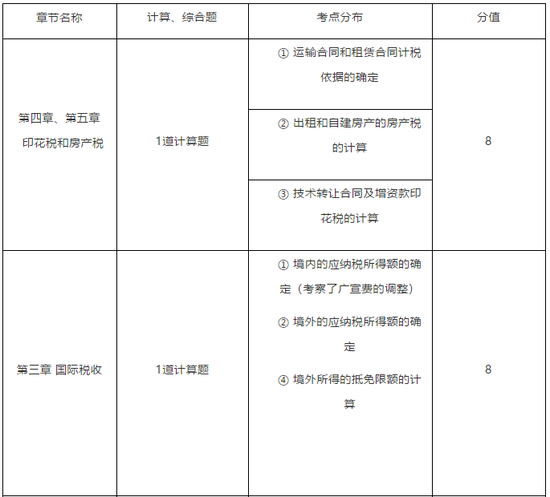

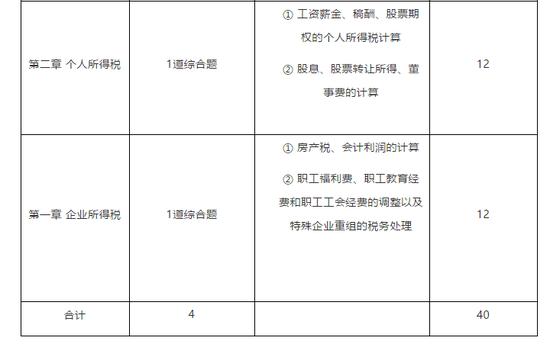

计算综合部分考点稳定,企业所得税部分考核了会计利润的确定以及职工福利费、职工教育经费和职工工会经费的应纳税所得额调整和特殊企业重组的税务处理;个人所得税重点考核了工资薪金、稿酬、股票期权、股息、股票转让所得、董事费的计算;房产税和印花税的考核点涉及到计税依据的确定和相应的税收优惠政策,也是一再跟大家着重介绍的内容;国际税收考核境内和境外应纳税所得额和抵免限额的确定。

单选题

1。船舶吨税的纳税人未按期缴清税款的,自滞纳税款之日起至缴清税款之日内,按日加收滞纳金的比率

是滞纳税款的()

A.0.2%

B.0.5‰

C.2%

D.5%

[答案]B

[解析]应税船舶负责人应当自海关填发船舶吨税缴款凭证之日起15日缴清税款,未按期缴清税款的,自滞纳税款之日起至缴清税款之日止,按日加收滞纳税款0.5‰的滞纳金。

基础班船舶吨税部分提及相关内容

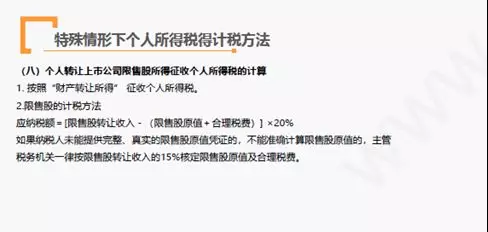

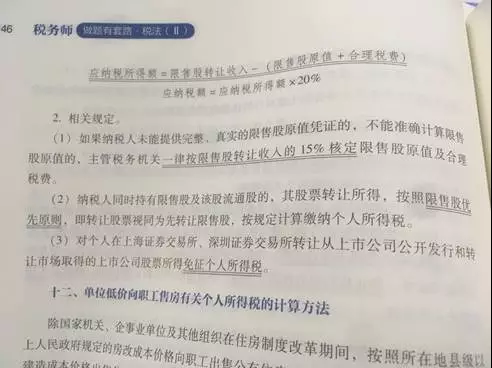

2,2018年5月公民方某将持有的境内上市公司限售股转让,取得转让收入20万元,假设该限售股原值无

法去确定,方某转让限售股应缴纳的个人所得税为()元。

A.O

B.4.0

C.3.4

D.2.0

[答案]C

[解析]限售股转让收入扣除限售股原值和合理税费后的余额为该限售股转让所得。企业未能提

供完整、真实的限售股原值凭证,不能准确计算该限售股原值的,主管税务机关一律按该限售股转让收入

的15%,核定为该限售股原值和合理税费。

应纳个人所得税=20×(1-15%)×20%=34(万元)

基础班个人所得税部分提及相关内容

税务师做题有套路税法二有提及相关内容

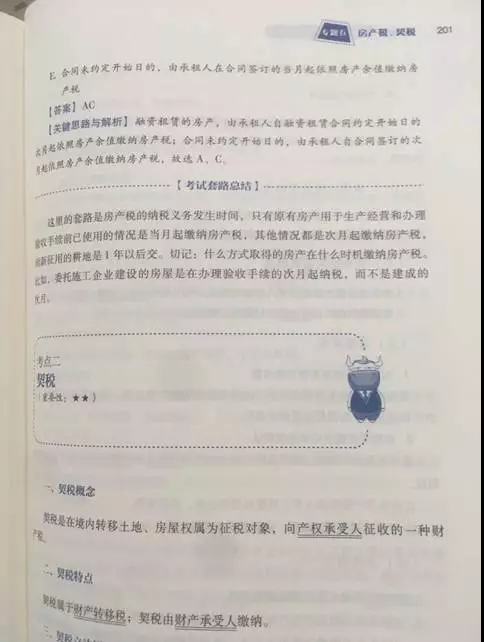

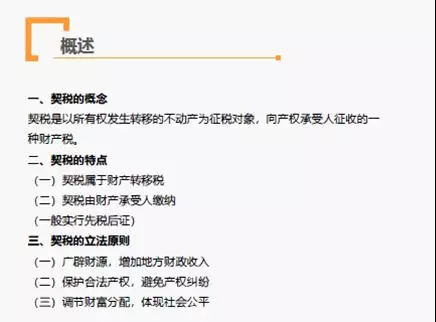

3单位和个人发生下列行为,应该缴纳契税的是()。

A转让土地使用权

B承受不动产所有权

C赠与不动产所有权

D转让不动产所有权

[答案]B

[解析]契税由财产承受人缴纳

税务师做题有套路税法二有提及相关内容

基础班契税部分提及相关内容

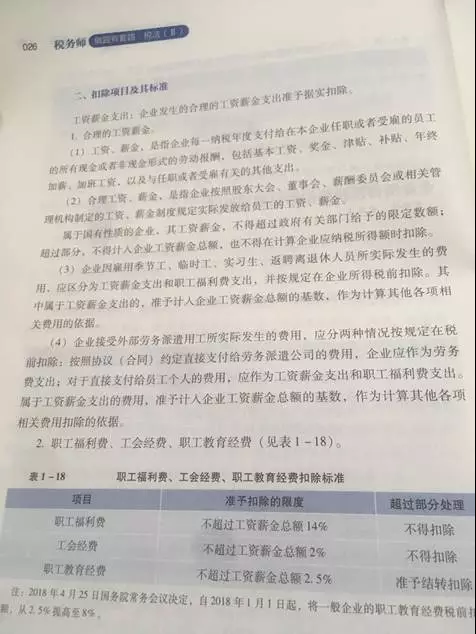

4。某企业2017年支付正式职工的合理工资总额为1000万元,临时工工资为30万元,企业当年缴纳的工会经费为28万元,在计算企业所得税时,工会经费应调增的应纳税所得额为()元。

A7.40

B.28.00

C.9.76

D.8.00

[答案]A

[解析]企业发生的合理的工资、薪金支出准予据实扣除,企业因雇佣季节工、临时工、实习生、返聘离退休人员以及接受外部劳务派遣用工所实际发生的费用,应区分为工资薪金支出和职工福利支出,其中属于工资薪金支出的,准予计入企业工资薪金总额的基数,作为计算其他各项相关费用扣除的依据。企业拨缴的工会经费,不超过工资、薪金总额2%的部分准予扣除。

工会经费可以扣除的限额(1000+30)×2%=20.6(万元)<;实际缴纳的28万元,应纳税调增=28-20.6=7.4(万元)

基础班企业所得税部分提及相关内容

税务师做题有套路税法二有提及相关内容

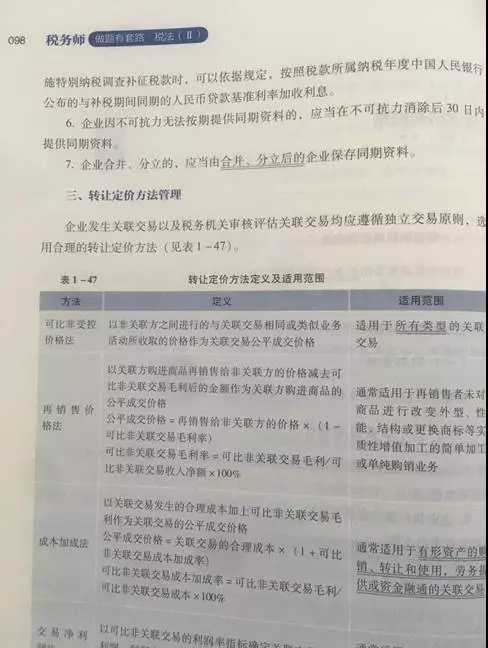

5。转让定价方法中的成本加成法,其公平成交价格的计算公式为()。

A关联交易的实际价格×(1+可比非关联交易成本加成率)

B关联交易的实际价格÷(1+可比非关联交易成本加成率)

C关联交易的台理成本÷(1+可比菲关联交易成本加成率)

D关联交易的合理成本×(1+可比非关联交易成本加成率)

[答案]A

[解析]成本加成法是指以关联交易发生的合理成本加上可比非关联交易毛利作为关联交易的公

平成交价格。其计算公式如下:公平成交价格=关联交易的合理成本×(1+可比非关联交易成本加成率)

税务师做题有套路税法二有提及相关内容

6。根据个人所得税的规定,个人独资企业的投资者及其家属发生的生活费用与企业生产经营费用混合在起目难以划分的,其正确的账务处理是()

A实际发生额不得在税前扣除

B实际发生额的60%可以在税前扣除

C实际发生额的40%可以在税前扣除

D实际发生额的10%可以在税前扣除

[答案]A

[解析]个人独资企业的投资者及其家庭发生的生活费用与企业生产经营费用混合在一起,并且难以划分的,全部视为投资者个人及其家庭发生的生活费用,不允许税前扣除。

基础班个人所得税部分提及相关内容

税务师做题有套路税法二有提及相关内容