8月20日晚间,中式餐饮巨头海底捞发布中期报告,公司上半年收入116.95亿,同比增长59.3%,净利润9.11亿元,同比增长41%。

受此带动,昨日海底捞股价应声大涨7个点,盘中一度触及历史新高,公司市值更超过1800亿港币。

图片来源:视觉中国

事实上,海底捞不仅自己业绩长虹,还带火了自己产业链上的其他“兄弟”。

海底捞火锅底料供应商——颐海国际在同日发布2019年中报,公司上半年收入同比增长64.9%,净利润同比增长54.1%。

在过去短短的三年中,颐海国际成为了港股市场上的又一只十倍股。

像海底捞这样的中式火锅店,背后的产业链到底有多大?颐海国际或许只是冰山一角。

日前,国泰君安社服团队发布研究报告《投资好赛道,掘金万亿市场 ——火锅产业链深度报告》,解读了四万亿餐饮市场中的黄金之地,以及全中国最成熟的中式餐饮行业——火锅产业链的格局和未来。

是什么撑起了海底捞的千亿市值?

说起海底捞,不少人想起的依旧是其“让地球人无法拒绝”的热情服务,这样的口碑营销,甚至会给很多人带来一种错觉:海底捞的业绩是因为其服务做的好。

但是对于“民以食为天”的中国人来说,能让他们反复光临的原因,口味二字才是关键。

而在川味火锅的口味和品质上,海底捞通过其庞大且严格的供应链体系,几乎做到了全国连锁中的极致。

从羊肉、底料供应,到冷链物流运输,从人力资源培训到店内装修,海底捞供应链上的每一个环节,都有专业公司独立运作。

海底捞公司打通火锅全产业链,资料来源:公司年报,国泰君安证券研究

其中:

上游食材由蜀海集团、四川海底捞、扎鲁特旗(羊肉)供应;

中游调味品由颐海集团(火锅底料和自热小火锅)供应;

此外还有蜀韵东方负责门店装修和翻新;

微海咨询负责人力资源管理服务。

这些供应链公司,不仅向海底捞提供服务,同时还对外开放,为其他餐饮公司提供对口业务。

比如前身为海底捞供应链部门的蜀海集团,目前已经为九毛九、西贝等200多家连锁餐厅提供新鲜食材的供应链支持。

蜀海集团业务合作方,来源:蜀海集团公众号

另一方面,海底捞通过其自身供应链获取的采购和服务已经占到总成本的82%。

2017年海底捞自身供应链已占总购买额的82% ,数据来源:公司招股说明书、国泰君安证券研究

布局上下游火锅全产业链,在保证口味和食材品质的基础上,控制成本最优、服务最好。

这些,无疑才是海底捞火锅供应链帝国最核心的秘密。

火锅底料龙头:颐海国际

颐海国际的前身,正是海底捞集团专门为火锅门店提供火锅底料的子公司。

2013年,火锅底料供应——颐海国际从海底捞集团分拆,成为独立的子公司,并在3年后登陆港股主板。

颐海国际的早期产品主要包括火锅调味料(火锅底料+蘸料)、中式复合调味料等等。

作为海底捞的唯一底料供应商,在很长一段时间中,颐海国际营业收入中一半以上都是与海底捞的订单。

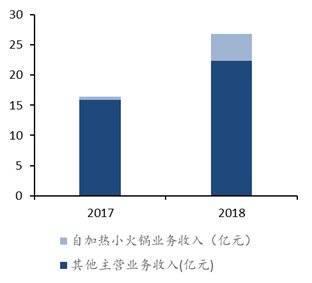

2017年开始,公司拓宽产品品类,推出5款自加热小火锅产品,实现营收0.61亿元,占总收入的3.71%,实现毛利0.21亿元,占总毛利的3.43%。

自加热小火锅迅速成为网红产品之后,2018年颐海国际趁热打铁大举进军该市场,小火锅业务全年实现营收4.49亿元,总收入占比提升至16.75%,实现毛利1.39亿元,总毛利占比提升至13.38%。

颐海2017年和2018年分别推出5款小火锅产品,来源:颐海国际官网

自加热小火锅营收占比迅速提升,数据来源:公司公告,国泰君安证券研究

受益于创新品类开拓,我们看到海底捞订单占颐海国际总收入的占比也在持续下降,从13年的7成,下降到19年的4成左右,彰显出其内生力的不断强大。

另一方面,颐海国际新品类中口味佳、性价比高的产品也会反向加速国民消费习惯的培育,为海底捞门店消费带来需求增量。

目前,颐海国际经销商数量正处于快速扩充期,C端渠道渗透空间仍然较大。

生鲜供应链:蜀海集团

蜀海集团成立于2011年,前身为海底捞集团的供应链部门。

蜀海最初为海底捞提供食材采购、净菜加工等后端供应链服务,后来逐渐面向其他餐饮企业开放。目前已经为九毛九、西贝、金鼎轩、新白鹿等200多家连锁餐厅提供供应链支持。

蜀海集团供应链完整,资料来源:公司官网,国泰君安证券研究

1、新鲜食材:

在全国建立蔬菜种植基地、食品加工基地。采购范围遍及全球,目前有5268个SKU,还成立了近百人的品控部门来对食材品质全程追踪。

2、冷链运输:

公司采用第三方冷链运输公司配送,采用信息系统对食材运输温度全程监控,目前主要覆盖一二线城市。

物流中心一般选址于消费能力较强、餐饮客户集中、能覆盖周边地区的核心城市,仓库分为常温、冷藏(1℃-4℃)、冷冻(-25℃)三个温区,库存根据先进先出法进行管理,可实现生鲜产品平均周转周期为3天。

3、研发加工:

有专业团队进行研发,可覆盖正餐、小吃、成品、半成品等多品类。蜀海目前还为711便利店生产便当,涉足便利店餐饮的后端加工。

4、金融服务:

蜀海作为第三方平台,通过保理融资、存货质押、仓单质押和待采融资等四种成型的融资模式,帮助上游原料供应商和下游餐饮企业解决资金问题,为供应链产销两端均提供金融助力。

火锅食材:安井集团

海底捞的另外一家供货商——安井食品也已经在A股上市。

安井成立于2001年,近年来公司业绩以年均15%的速度稳步增长,逐步发展为生产销售一体化的全国速冻食品龙头。

安井食品产品线,数据来源:公司官网,国泰君安证券研究

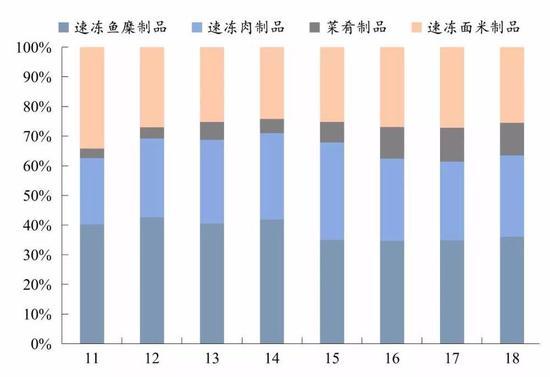

2018年安井实现主营业务收入42.59亿元,同比增22.3%。从公司的业绩构成来看,火锅料制品利润贡献最大。

火锅料制品利润贡献最大,数据来源:公司年报,国泰君安证券研究

借鉴日本速食主义的发展经验,我们认为速冻食材制品行业前景广阔。

从B端餐厅角度来看,使用速冻菜肴制品可有效减少人力、房租成本,同时保证菜品品质和提升效率。从C端来看迎合消费者向方便、效率食品转换的消费趋势,近年来,消费者对其接受程度也越来越高。

另一方面,我国人均速冻食品消费量依然远低于发达国家,行业天花板远未来到。

据中国产业信息网统计,我国人均速冻食品消费量仅为9千克/人,远低于美国的60千克/人,即使以日本人均消费量为天花板,我国速冻食品行业仍有翻倍空间。

另外一家为海底捞提供花椒产品的晨光生物,是2017年才开始与海底捞等大客户开展合作的。

受到和海底捞等公司合作影响,公司花椒产品的销售额达到了6000多万元,同比增长80%。

翻滚吧!小火锅

在我们去年发布的报告《谁会是第一家千亿市值的中式餐饮帝国:海底捞还是呷哺呷哺?》中已经提到,火锅行业是目前中式餐饮中的最佳赛道。

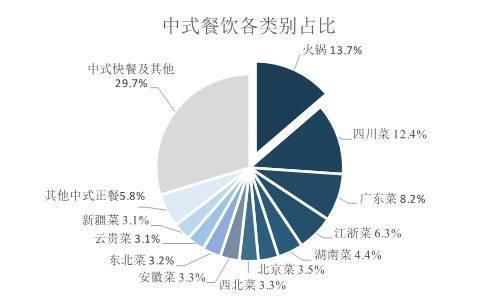

2017年,中式餐饮总收入31920亿元,火锅占中式餐饮比重达13.7%,市场份额居于各细分中式餐饮类型之首。

2017年火锅占全国餐饮营业额13.7%,是中式餐饮中占比最大的单品,数据来源:海底捞公司招股说明书、国泰君安证券研究

支撑火锅行业持续增长的原因之一,是国人对火锅(尤其是麻辣火锅)接受程度的逐步提升,麻辣口味具备成瘾性和解压性的特征,而云贵川等地的劳力输出在一定程度上加速了国人对麻辣口味饮食习惯的培育。

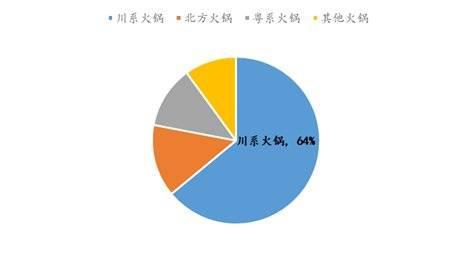

目前川式火锅在不同火锅类别中的已达64.2%的较高占比,麻辣口味在全国的渗透已经达到较高水平,北方火锅门店占14%,而粤系火锅为12%,其他派系火锅门店共计不足10%。

饮食习惯的养成所需时间较长,一旦养成较难改变,预期未来麻辣口味爱好者数量将维持高位。

川味火锅门店数量占比达64%,资料来源:渠道网,国泰君安证券研究

火锅不仅高度分散,并且不断有新进玩家试手。

2017年火锅CR5仅为5.5%,其中海底捞市占率最高,但也仅达到2.2%,第二名刘一手市占率为0.9%,呷哺呷哺以0.8%的市占率位居第三。

中国烹饪协会主办的“中国餐饮业十大品牌评选”活动中,2014~2017年间火锅十大品牌变动频繁,仅有海底捞和呷哺呷哺两家品牌一直名列其中,可见火锅品牌竞争激烈程度。

2014~2017年度中国餐饮业火锅十大品牌变动频繁,数据来源:中国烹饪协会,国泰君安证券研究

而未来海底捞很有可能会通过外卖业务持续渗透市场。

据海底捞本次发布的中报显示,截至今年6月底,其外卖业务收入同步大幅增长,上半年外卖营业收入达18.79亿元,比去年同期增长了40.9%,主要由于外卖订单数量增加。

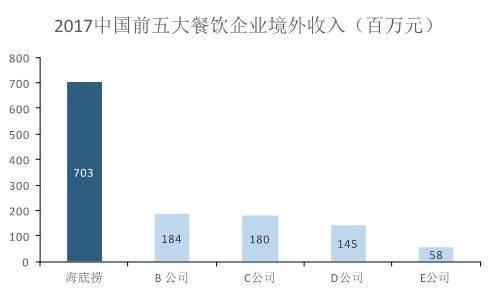

随着海底捞全球业务的拓展,近年来也逐步得到外国食客及海外华人的认可与喜爱。

来源:餐饮老板内参

2017年,海底捞的境外市场收入达7.03亿元,是位列第二的公司三倍之多,处于绝对领先的地位。

海底捞处于绝对领先地位,数据来源:海底捞公司招股说明书、国泰君安证券研究

以上内容节选自国泰君安证券已经发布的研究报告《投资好赛道,掘金万亿市场——火锅产业链深度报告》及公开信息,具体分析内容(包括风险提示等)请详见完整版报告。若因对报告的摘编产生歧义,应以完整版报告内容为准。刘越男 证书编号 S0880516030003,芦冠宇 证书编号 S0880517070005,赵政 证书编号 S0880118060031