现代风险管理理论将我们可能遇到的情形大致分为四种:已知的已知、已知的未知、未知的已知以及未知的未知。如何将无法预见亦不知其规律的“未知的未知”变为可以提前应对的“已知”,其实非常考验企业战略规划的稳健性。在本文中,中欧战略学副教授张宇提供了一套帮助企业在不确定性中寻找确定性的思维框架,并通过分析亚马逊、特斯拉、字节跳动、阿里巴巴等案例,帮助企业管理者们更加理性、全面地识别风险,做好充足储备,抢占决策先机,制胜未来十年。

可能再没有比眼下更合适的时机,来聊聊“不确定性下的企业战略”这个话题了。过去4个月,我们共同见证了历史:新冠肺炎疫情肆虐全球,世界经济面临停摆,股市风雨飘摇,原油期货价格跌至负数……在这个充满不确定性的时代,企业如何才能更好地应对危机、制定战略呢?

1、认识未知世界的两分法

所谓不确定性,就是未知的世界。现代风险管理理论认为如果以某个未知的存在性以及对其规律的认识和预测来划分的话,会出现四种情况:已知的已知、已知的未知、未知的已知,以及未知的未知。

我们最难应对的可能是“未知的未知”。“未知的未知”不容易被认知、预测和理解,我们能做的就是把它变成“已知的未知”或“未知的已知”。

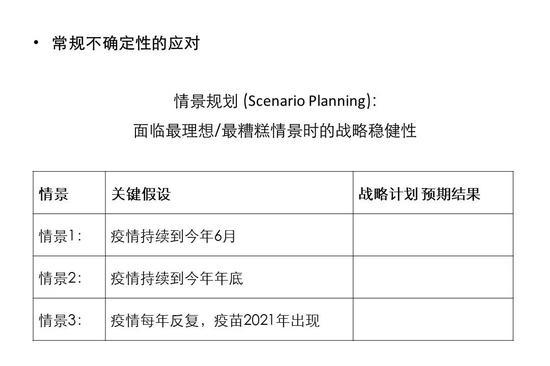

“已知的未知”是指我们知道这种未知或者不确定性的存在,但并不理解其中规律,即一种常规的不确定性。对此最常用的应对方法是做情景规划(Scenario Planning):通过最理想和最糟糕的假设情景对企业战略进行稳健的规划。

当“未知的未知”出现一定规律性的时候,我们就使用上述方法把它变成“已知的未知”,面对几种关键假设,根据自身的资源、能力做出相应的战略计划和预测。例如在本次疫情已经发生,已知的情形之下,企业战略的后续规划可以按照下表列举的三种情况进行预案准备。

2、“黑天鹅”远比你想象的更多

很多时候,我们并不知道某种未知或者不确定性会在何时、何地发生,但是我们能够理解和预测它发生的后果,或者说能看到未知的风险,这就是“未知的已知”,即所谓的“黑天鹅”现象。

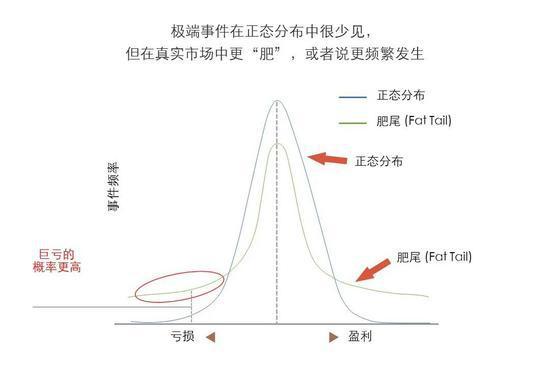

美国金融投资家塔勒布在其所著的《黑天鹅》一书中首次提出了“黑天鹅”的概念。他指出,根据正态分布去预期和计划,我们可能会低估极端事件发生的概率。

如上图所示,实线的是正态分布曲线,虚线的是肥尾分布。我们可以看到发生肥尾情况导致巨额亏损的概率可能远比预期的要高。

这里有很多原因,其中一点,按照塔勒布的观点,是在生产经营和商业活动中,人们并非如正态分布那样拥有无限次的尝试机会,经营个体有限次数的试错机会,可能会导致更高的巨亏概率。

那么,我们应该如何应对可能导致巨额亏损的各种未知的 “黑天鹅”事件呢?

3、应对不确定性需要持有冗余资产

我们先来看看塔勒布本人是如何处理的。他曾表示:“当巨亏事件发生时,我甚至不了解其发生的原因,或许是由于金融危机,或者是恐怖袭击,也可能是一场大范围的瘟疫……但我非常清楚的是,当这种情况发生时,势必会导致市场的急剧下跌。”所以他最常用的一种投资策略是一种“杠铃”策略:长期持有高比例的低风险投资;而仅把个位数百分比的投资放在高风险、高回报的产品中。比如,他会把97%的本金放在低风险的美国国债中,然后用国债投资产生的利息再加上余下3%的本金,去购买行权价格很低的价外指数认沽权证。

塔勒布的这一投资策略,从1987年的股灾开始,在1997年的金融危机、2001年的9·11事件和互联网泡沫破灭、2008年的金融危机以及此次新冠疫情导致的美股急剧下跌的考验,为其带来了相当丰厚的回报。据《彭博商业周刊》报道,塔勒布担任顾问的环球投资(Universa Investments)在其给投资人的一封信中透露,通过这样的投资策略,环球投资在今年3月的回报率高达3600%,年内收益率更是超过了4100%。

实业企业如何应对极端事件和肥尾效应?策略之一是持有一定比例的冗余资产,比如企业经营中低风险、低回报的资产——现金。

相信经过这次疫情,大家都对现金储备的重要性有了全新认识。据《经济学人》近期的一篇报道:在这次美股大跌之前,脸书、亚马逊、苹果、奈飞和谷歌等美国五大科技巨头早已留存了5700亿美元的现金,足够支撑未来一年的日常开支和必要的资本开支。这些科技巨头持有巨额现金并非首例,早在2008年金融危机之时,这些IT巨头们就已经在做这样的事。当时,他们趁着市场价格下跌,利用之前积聚的现金开展逆周期的投资和并购,为其之后十年的发展打下了良好基础。

我在中欧的同事金昶贤教授与其导师合著过一篇发表于《战略管理期刊》的学术论文,题为《现金作为一种战略资产,价值惊人》。他们指出,人们通常认为企业持有和囤积现金存在很大的机会成本,所以希望把所有的现金都投入到投资项目中以赚取更多利润。但现金作为一种可替代的冗余资源,能够帮助企业应对不确定性,从而具有更高的战略价值。他们通过对美国公司的大样本数据研究发现,现金的回报率可以支持的现金持有数量,其实远远超过日常业务与交易所需要持有的现金数量,这也进一步表明现金作为一种战略资产的重要性。

实体企业应该如何进行现金管理呢?以亚马逊为例,自上市以来,亚马逊几乎每年的自由现金流量都远高于净利润。他们是怎么做到的呢?答案是亚马逊通过现金循环周期管理保持了高额的营运现金流。

管理会计学有一个非常重要的公式:

现金循环周期=存货的转换周期+应收账款的转换周期-应付账款的递延周期

在过去几年里,亚马逊平均的现金循环周期一直是-30天或者更低。这意味着亚马逊基本上一直保持着30天以上的净应付账款周期,表示这部分营运现金几乎是供其免费免息使用的。

作为企业管理者,必须认真反思公司现金循环周期、现金储备、现金流量等问题,这对于企业的未来发展和危机应对都至关重要。

4、应对不确定性战略选择可以带来更多灵活性

除了现金流,好的战略选择也会给企业带来更多灵活性。我们称之为帮助企业构建“选择权”的战略选择。当我们选择战略时,要重点考虑以下几点:

❶ 战略投资的时机。我们可以选择一次性地大手笔投入,也可以待信息进一步明朗后分阶段投资。当我们决定退出一个行业时,可以选择一次性退出;也可以考虑在闲置成本不是很高时暂缓一次性退出,待机会重现时可以以较低成本重新入市。

相比一次性投资,分阶段投资具有更高的灵活性。以特斯拉为例,它在美国的超级工厂规模很大,但不是分阶段投资的。后来特斯拉发现超级工厂的产能对电动汽车扩产带来了比较大的挑战。在2018年,为实现Model 3的扩产,特斯拉的现金流几乎断裂,生产经营面临很大的不确定性。当特斯拉来到中国上海设厂时,就意识到应该进行分阶段投资,所以先投资了一期工厂用于量产Model 3。待Model 3在中国热销后,目前才开始建设二期工厂以供Model Y的生产。

❷ 资源的灵活度。很多时候我们想用专业化、规模化来提高效率,但其实还有一种方法是资源通用化,比如让厂房、设备、人才等资源都具有相对灵活度,可以满足及时转产不同产品的需求。在疫情期间,我们看到柳州五菱,比亚迪,甚至格力电器都可以通过改造生产线生产民用口罩。这不仅仅是因为企业看到了业务机会,还得益于企业资源的通用化和灵活性。

❸ 业务广度。相对于业务聚焦,多业务的布局也具有缓冲作用。过去十年,阿里、腾讯等企业既拥有核心业务,也拥有非常多样化的业务形态,能够帮助自身对冲不同业务风险,同时找到业务成长的机会。以字节跳动为例,这家不到10岁的信息科技公司一直在不断围绕着其核心算法能力拓展短视频、问答、教育、美拍等业务,近期又开始尝试视频通话业务。这种多业务布局的思维对于企业成长与应对不确定性非常重要。

❹ 业务模块性。除了产品模块化,业务流程也可以模块化。例如最近非常热门的企业中台的概念,就是通过模块化的中台业务来支持不同业务部门在前端为客户提供更好的服务,保证业务的灵活性与快速扩张的能力。

以上四条都是关于构建选择权的战略布局,但再好的战略布局也需要落地执行,这就依赖于组织执行力、敏捷性、领导力以及人才等关键因素。同一套战略,因为执行的人和团队不一样,最终效果往往千差万别。

5、大道应至简,化万变为不变

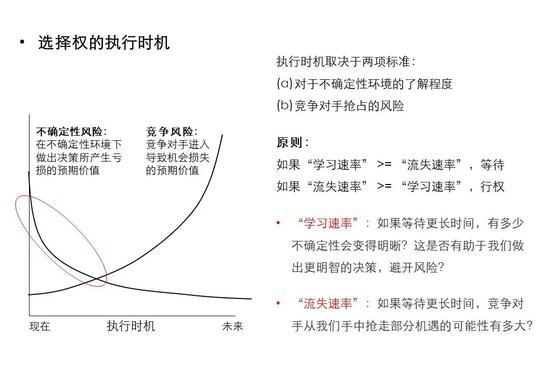

选择权可以带来灵活性,有利之处是让我们有“双向门”可以走;不利之处则是在有了选择权之后,我们往往倾向于等待。在等待过程中,不确定性风险的确会逐步降低,但真的等到信息明朗时,企业也可能会陷入更大的竞争风险之中。

此时要格外关注与比较两种风险:不确定性风险和竞争风险。当信息明朗速度即我们的学习速率大于竞争风险时,我们可以继续等待。当竞争对手已经开始行动,市场份额流失速率大于学习速率的时候,我们则要快速行动。

如何才能精准把握行动时机呢?如上图所示,当左边这条表示不确定性风险的线向左下方降低时,我们就能够把战略行动的时机提前。

但我们如何在高度不确定性的环境下寻找确定性呢?也许亚马逊创始人杰夫·贝索斯的一句名言可以作为回答,“不要问我未来十年什么东西会变,而要问未来十年什么东西是不变的。”

回顾前文提到的疫情之下企业战略决策计划图,我们提出了三种不同的情景,如果我们通过思考和研究,可以想清楚或者发现,不管疫情持续多久,客户需求中可能都有某些不变的元素或者发展趋势,如果我们能够根据这些不变的元素和趋势来制定战略计划,我们所面临的不确定性就大幅降低了。这也意味着我们可以更早地去尝试和实施我们的战略,以不变应对变化,达到更好的效果。