昨日,中汇集团(00382.HK)披露了其上市来的首份财报。

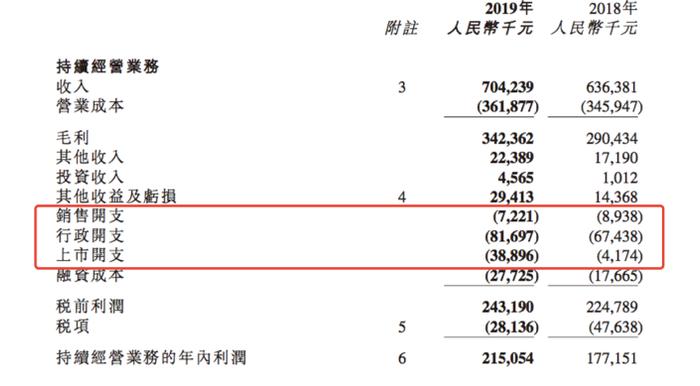

其中,营收7.04亿元,同比增长10.7%;净利润为2.17亿元,同比增长34.1%;经调整净利润为2.36亿元,同比增长17.9%;学生人数为3.3万人,同比增长2.6%;毛利率为48.6%,同比增长3%。

并且,董事会决议向股东每股派息1港仙(0.01港元),将于2020年2月28日前后以现金方式派付。

中汇集团于今年7月份上市,上市虽仅4个月时间,但股价一路冲高。截止年报发布日,已经猛涨56.14%。在一众港股教育公司中表现亮眼。

对于一家旗下仅三所学校的民办高校而言,中汇有何吸引人之处?

尚未“买买买”,已保持30%净利润增速

从目前的营收来看,由于没有收并购所带来的并表,中汇的营收增速并不强劲,2019财年仅保持了10.7%的增长。

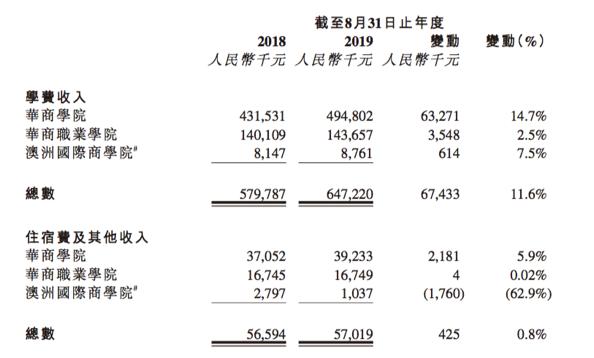

旗下运营的两家高等教育机构——华商学院(独立学院)及华商职业学院(专科院校),均位于广州;另外还有一家民办职业教育机构(澳大利亚国际商学院)。其中华商学院是中汇的主要业绩贡献者,课程设置的战略重点是商务课程(如会计、金融、经济学及商务英语)。

对于一家高等教育公司来说,营收的增长来自于学费及人数的增长。目前中汇总学生人数为3.3万人,同比增长2.6%。而华商学院今年的学费收入同比去年增长了14.7%。从过往历史看,华商学院的学费2017年、2018年分别提价了7%、10%。

未来,华商学院还存在着较大的提价空间。

下一财年即2019/2020学年的新生报道情况,也进一步佐证了中汇对于学生家长提价溢价的能力。其中,华商学院2019/2020学年新报到人数为7468人,同比增长18.9%;新生平均学费为2.79万元,同比增长9.9%。广州华商职业学院新生报到人数为4459人,同比增长50.4%;新生平均学费为1.6万元,同比增长2.2%。

而在归母净利润上,中汇保持着强劲的增长力度,几乎平均每年保持近30%的增长。

这是如何做到的呢?

具体拆分来看,毛利率为48.6%,同比增长3%,几乎没有什么变化。

从费用端来说,中汇在销售开支是缩减的,较去年相比减少了19.1%。2018/2019学年华商学院的毕业生就业率为97.4%,凭借着多年的办学口碑,中汇无需加大营销市场宣传力度即可招满合适人才。目前较大的一项开支在于上市开支总计3889.6万元,上市完成后,这项费用就不再有,自然会增厚下一年的利润。

也就是说,相当于在2018/2019学年,每招收一名学生,中汇至少盈利6600元。团队扎实稳定,运营效率较高。

而以上所有财务数据,都还是在中汇集团尚未开启“买买买”模式时展现的。

据沙利文数据,按2017/2018学年商务专业总入学人数计,中汇集团是大湾区最大的民办商科高等教育集团;按2017/2018学年所有专业总入学人数计,其是大湾区第二大民办高等教育集团。

虽然大湾区经济相对发达,但广东省高等教育入学率低于全国平均水平。且广东省的第三产业增长较快,其中,广东省金融服务业在过去五年持续增长,从而导致自2013年起该地区对金融专业人才的需求不断增加,一直供不应求。该地区金融专业人才的供需缺口自2013年以来不断扩大,且预计到2022年将增至13万人。

而专注于商科专业人才培养的中汇集团,上市后依靠资本的力量,未来可期。

四会校区投入建设,未来三年业绩增长明确

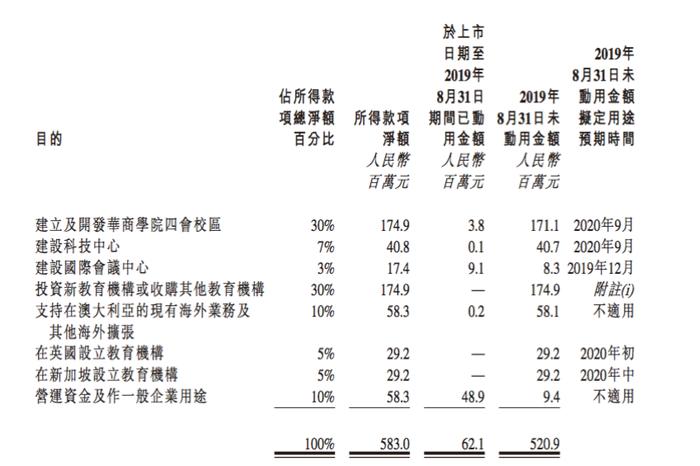

截至2019年8月31日止,中汇的银行结余及现金为13.52亿元,其中包括募集的5.8个亿(扣除报销佣金以及上市开支)。手中现金充裕。

对于募集资金的计划,招股书中写得很清楚:30%(1.88亿港元)将用于建立并发展华商学院四会校区;30%(1.88亿港元)将用于投资新教育机构或收购其他教育机构;20%(1.25亿港元)将用于支持在澳大利亚的海外业务及海外扩张;7%(4390万港元)将用于增城校区科技中心建设;3%(1880万港元)用于国家会议中心建设;最后的10%(6270万港元)用于营运资金及一般公司用途。

在上市后的四个月时间里,中汇将募集资金花去了6210万元。其中最多的是营运资金,消耗了4890万元;其次是建立华商学院的四会校区,用去了380万;建设国际会议中心,将近910万;支持在澳大利亚的海外业务用去将近20万元;建设科技中心,耗资10万元,

这与当初的上市设想较为一致。

值得关注的是,华商学院的四会校区已经开始投入建设。

在上市之际,为了扩大业务,中汇已经决定增设华商学院的校区。其中,四会校区将于2019年三季度开始建设,预计2020年开始招生,2020-2023年每年可新招收3000名学生,最多可容纳1.6万名学生。同时,集团已在海外开办澳洲国际商学院,英国、新加坡学校预计2020年招生。

即使不算海外业务,由于华商新校区的建设,新增学员的人数也能让人看到明确的业绩增长。投资者们甚至可以根据学员和学费明确地算出至少未来三年的业绩情况。而从现有的信息来看,中汇未来三年持续保持30%的盈利增速不是梦。

执行和管理能力占据优势的中汇集团在香港业绩发布会上,已经给出明年的具体财报数据:目标实现收入8.26亿元人民币,同比变动17.3%;学生人数目标增长5.3%至34782人。毛利率方面,公司目标提升0.3个百分点至49%。

红筹上市,“亚视之父”压舱

更为值得关注的是,中汇在股权架构上占有优势。其采用红筹架构在香港主板上市,这对于教育公司来说,具有稀缺性。

招股书显示,BVI Holdco持有中汇集团100%股权,而廖榕就、陈练瑛各持有BVI Holdco 50%股权,且二人为夫妻关系。因此廖榕就、陈练瑛为中汇集团实控人。另外,执行董事廖伊曼为廖榕就之女、非執行董事廖榕根为廖榕就之弟——该公司是一家典型的家族企业,股权结构十分简单。

而在新股IPO时,其引入邱德根家族的Ariana Capital Investment作为基石投资者,将认购价值2700万美元的股份。邱德根其人,是前亚洲电视董事局主席,被誉为“亚视之父”。基石投资者承诺购买一定数量股票,在较为低迷的市场行情下,其为中汇起到提振市场信心的“压舱石”作用。