3月23日,新高教集团(02001.HK)公布截至2019年12月31日止十二个月的经审核综合全年业绩。

据公告显示,新高教2019年实现总收入为12.52亿元,同比增长72.2%;净利润同比增长69.3%至4.3亿元;归母净利润同比增长58.8%至3.86亿元。与此同时,在公告中新高教还表示,拟派发末期股息每股0.032元、同比去年增长68.4%。

财报一经发布,资本市场立刻有了积极的反应。昨日早间港股开盘,新高教股价即报2.39港元/股,大涨9.63%;临近收盘时股价更达到2.41港元,最后以2.35港元/股报收,大涨7.80%。最近连续的三个交易日,新高教股价均有不低于6%的涨幅。

昨日上午,新高教召开业绩电话会,集团创始人李孝轩等一众高管列席参加。蓝鲸教育结合新高教2019年全年业绩及电话会议重要内容,深度剖析该公司2019年的经营情况。

业绩翻倍、财大气粗

业绩电话会上,新高教创始人李孝轩对公司2019年全年的业绩进行了总结,其中较亮眼的部分如下:

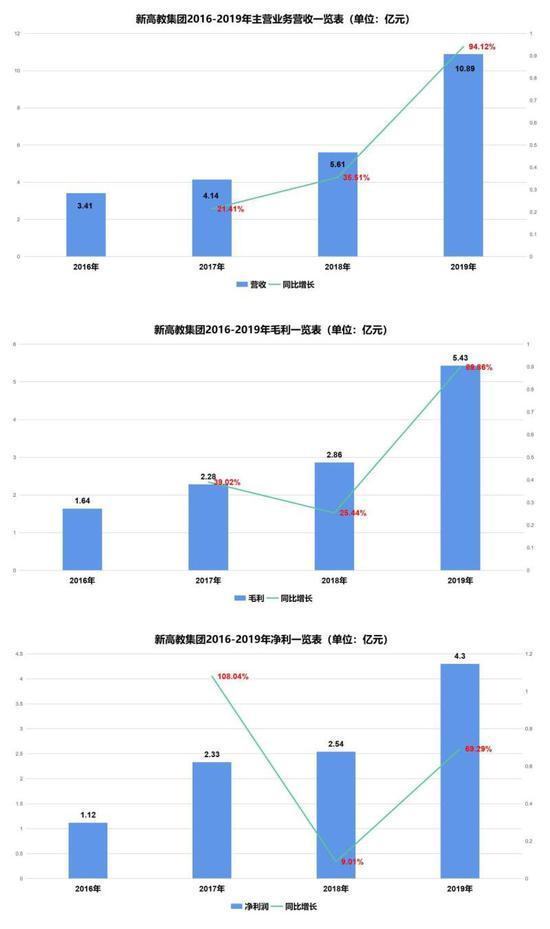

第一,2019年实现总收入12.52亿元,同比增长72%;净利润4.3亿元,同比增长69%;现金净流入同比增加82%;资金总额10.47亿元,同比增长154%;有息负债净额4.39亿元,同比下降50%。

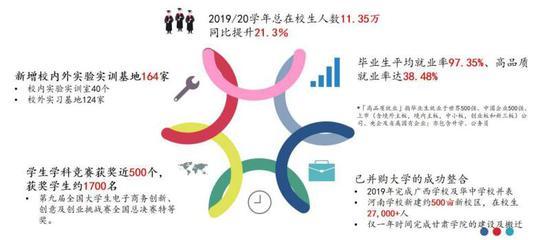

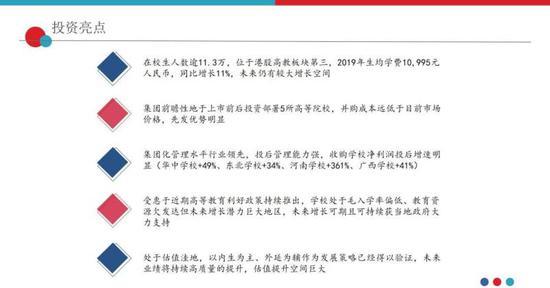

第二,旗下学校在校生人数达11.35万人,同比增长21.3%。集团各院校2019年毕业生就业率97.35%,平均月薪4559.8元、同比增长1036元;高品质就业率为38.48%。

第三,全年实现学费收入9.84亿元,同比增长92%;住宿费收入1.05亿元,同比增长114%;培训及后勤收入1.14亿元,同比增长65%。生均学费由2018年的9947元提高到2019年的10955元,同比增长11%。

第四,华中与广西学校,投后净利增幅分别为49%和41%。新疆项目取得了新疆高院的胜诉判决,有望在2020年内执行回款。

经历二十年风雨后,新高教2019年交出的答卷,在其最近三年中质量堪称上佳。蓝鲸教育结合新高教2016-2019年财报中的三大主要经营数据——营收、毛利、净利,浅析其最近三年的发展态势。

经过三年时间,新高教主营办学业务的营收、毛利均翻了三番,净利甚至翻了近四番。三年之中,2018年是新高教业绩增速的低点,2019年则是高点。无论是营收、毛利还是净利,2019年的增长基本都在70%以上。在众多业绩数据中,72%的总营收增幅甚至都不够显眼。2019年新高教的主营办学业务营收为10.89亿元,同比增长高达94.12%,比总营收增幅还高出20个百分点。

对于新高教业绩的快速增长,投资标的纷纷并表,起到了重要的拉升作用。

在财报中,新高教明确表示,2019年收入大幅增长主要归功于“新完成收购华中学校、广西学校;河南学校及东北学校全年业绩并表;学生人数增加、学费及住宿费标准提高”。

值得关注的是,业绩并表没有带来经营效率的下降,新高教的毛利率从2018年的51.0%微降至2019年的49.8%。多个标的并表后毛利率仅下跌1.2个百分点,从侧面反映出新高教的投后管理能力的确值得肯定。

成本结构的细微变化侧面印证了新高教经营管理的优化。如图所示,2019年新高教的成本构成中,融资成本占比下降5个百分点、其他成本下降5个百分点;主营业务成本上升10个百分点,这表明新高教继续加大了在教学上的投入力度。

除此之外,2019年的新高教资金充盈。截至2019年12月31日,其资金总额10.47亿元、同比增长154%,新高教到底多有钱?我们从财报的三处细节可窥一二:

第一,2019年新高教经营活动产生的现金流净流入为8.31亿元,同比2018年增加超八成;第二,新高教集团与配售代理里昂证券订立配售及认购协议,2019年初即募得近4亿港元;第三,大量资金流入后,除继续扩大再生产外,新高教仍有“余钱”增加自己的银行存款。在流动资产中出现“定存1.075亿元”的分项,2018年同期为5500万元,一年之间增长一倍有余。

2019年末,新高教持有的现金及现金等价物为5.59亿元,同比增长近90%、也是三年前1.79亿元的3倍左右。

“天时地利人和”

在我们看来,2019年新高教业绩实现跨越性增长,归根结底离不开三点:天时地利与人和。

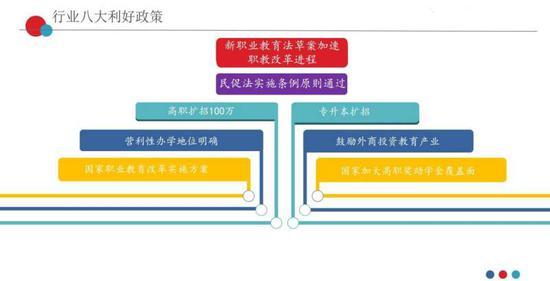

“天时”指的是频吹的职教“东风”。2019年上半年,《国家职业教育改革实施方案》发布。不仅从顶层设计上将职业教育置于与普通教育同等重要的地位,而且明确了社会多元办学的方向,再次强化了鼓励民办教育的政策取向。

《中国教育现代化2035》及《加快推进教育现代化实施方案(2018-2022年)》等一系列政策和文件的颁布,显示民办高等职业教育已经成为国家教育战略的重要组成部分。

2019年3月,政府工作报告中明确提出高职扩招100万人;7月,教育部宣布增加高职院校国家奖学金名额;12月,教育部公布《中华人民共和国职业教育法修订草案(征求意见稿)》,面向社会公开征求意见……一系列宏观政策的陆续推出,对主营民办高等职业教育的新高教而言是明显利好。

“地利”则在于新高教在标的选择上的区位规划。其于2009年即开始多省区办学,办学网络已覆盖全国7个省区,包括:云南、贵州、湖北、黑龙江、河南、广西及甘肃。从学校的区位上看,多数位于毛入学率偏低、教育资源欠发达,但未来增长潜力巨大的地区。李孝轩也在电话会上表示,“当地政府对我们加大投入,我们搭建好后也会给当地的教育体系带来较好的支撑,地方会有这样的诉求”。

至于“人和”,李孝轩在电话会中给出了自己的解释:“现有院校当中,我们自己培养的校长占了83.3%,副校长占72.1%,为保障现有业绩以及未来并购奠定了坚实的基础”。另外,其指出新高教还引进社会资金4000余万,带动集团资产周转率提升16.7%、有息负债净额下降49%。

而在资本端上,李孝轩还指出了公司的两个优势:

一是2019年新高教的生均学费为10995元,但据相关资料显示,目前港股高教板块生均学费平均为13000元左右,换言之新高教的学费还有升值空间。而且,这10995元的生均学费,是新高教内部的平均值——“我们还有七八千学费的学校”。因此这一块的增长空间在其看来相当之大。

二是新高教在上市前后(2016-2017年)有前瞻性地投资并购了5所高等院校,相比于如今的价格而言“相当合算”。在民办高教板块大热的今天,质量基本等同的标的,价格将明显高于四五年前。下手早、执行力强,“抄底”标的换来了很大的先发优势。

最后,对于投资并购,李孝轩给出了他的看法:

在他看来,如今行业普遍已经认识到了,靠“买买买”的逻辑已行不通。靠买维持的增长,是行业发展初期一种难以为继的粗放式经营。买进来之后,终究要回归到正确的增长逻辑——经营能力是排在第一位的,必须把买进来的学校经营好、让其发挥更大的价值。“在此基础上再做并购,内生为主外延为辅,会成为行业主流”。我国的高等教育毛入学率已进入普及化阶段,“行业正在持续深化,如果仅靠资本、不靠质量去建设学校;不做好精细化管理,投资并购的路将再难走通。”

对于未来新高教集团的战略规划,新高教集团CEO赵帅透露,从2019年整体的财务表现来看,集团收益提升一靠学生规模增长,二靠收费增加。因此,新高教未来3-5年的发展规划是“在提升学校办学质量的基础上,稳步提高收费和定价,让学费保持在平均10%左右的增速”。这样才能确保新高教可通过双轮驱动——内生+外延的模式快速发展。

责任编辑:潘程