2015年DCM-CEO峰会中Peter Thiel到底说了什么?

为人师,自然也乐于学习。我有幸和很多商业界的高手交流,他们在各个行业领域内创造了卓越的成就,是有着辉煌履历的创业导师。与这些优秀的人对话,是智慧的碰撞,也是思维的盛宴,每一次倾听他们的创业历程与管理智慧,我都能从中汲取到经验和力量。最近习大大在9月访美期间,会见了众多互联网大佬,其中就包括Facebook的扎克伯格,不过今天要谈的并不是扎克伯格,而是作为Facebook首位投资人的Peterthiel,我与他也颇有些渊源。

下面这张图片是我与硅谷如雷贯耳的企业家和投资家、PayPal的共同创建者之一PeterThiel的合影。 Peter Thiel 1996年创办了Thiel资产管理公司(Thiel CapitalManagement),并在2002年更名为Clarium CapitalManagement。目前该公司管理总值超过50亿美元的资产。Thiel曾在1998联合创办了PayPal,并在2002年以15亿美元出售给eBay。2005年,投资5000万美元创办Founders Fund风险投资公司,致力于扶植Web2.0公司,曾在2004年为Facebook创始人提供了50万美元的启动资金,而这项投资为其获得2万倍的收益。说起我与PeterThiel的渊源,可以追溯到很多年前我在斯坦福大学上学的时候。当时PeterThiel是我在斯坦福商学院的老师,我听过他的课,之后就一直保持联系。

旧金山时间2015年7月24日,DCM在美国旧金山举办了2015年的DCMCEO峰会,超过100名来自中国、美国、日本的DCM被投公司CEO参加了本次会议,此次我们共同受邀参加DCMCEO峰会,老朋友见面格外亲切,自然要勾肩搭背地来一张。

许轶老师和PayPal联合创始人,美国企业家与风险资本家PeterThiel

作为顶级投资家,PeterThiel分享了一些他罕有人知的故事,其中有一个故事是这样的:人通常都有定式思维,或者容易受到过去的影响,PeterThiel完成了对Facebook第一轮天使投资之后,Facebook当时公司估值是500万美金,他第二轮没投,第三轮接着投了,第二轮、第三轮时股价涨了八倍,然而三轮之后他没有投,因为他觉得已经很高估了,后来,在涨了几十倍以后他又跟投了,上市之前卖了很多股份,Facebook现在市值2640亿美金,从最开始公司估值为500万美金到现在市值2640亿美金,如果当时股票跟投,Peter将获得4万倍收益,Peter持股比重是10%,那么他的身价将会是260亿美金,而不是现在的22亿美金,所以PeterThiel说,人要具备独立思考的能力,不要有定式思维,或者被现有的东西所影响,比如大家都买房的时候房价就会跌,大家都买股票的时候股价就会跌,这种时候你不要受到别人的影响。

PayPal这个创立于2001年的企业,利润大部分来自2011年以后,如果去看它的一般数据如折现率、增长率、超增长率,会看到所有价值都来自2011年以后,我们几乎可以看到每个公司的估值都是基于2025年以后的利润算出。PeterThiel觉得在每一轮估值的时候都要考虑到对未来现金流的预测,我们总是对之前的业绩做出估值,但他认为我们应该基于未来,永远应该想着未来的估值。通过预测未来的现金流量来进行估值,这也就是DCF模型,将未来的发展折现到现在,用这种未来现金折现的方法算的话,可能75%以上的收入都是在10年以后的收入。一个项目在短期内估值增加2、3倍之后大家都觉得贵,其实恰恰这种项目是被低估的。

PeterThiel还询问了我关于时代焦点的情况,我告诉他,我们现在线上、线下相结合,但是互联网有很多泡沫,他告诉我一定要“focus”。PeterThiel还和我聊到了他那本有很多牛人作序的畅销书《Zero to One》,他说,“你的逻辑和我的《Zero toOne》完全符合,只要专注做好SAT,时代焦点一定能成为行业中的独角兽。所以不要着急,很多人都会犯很多错误,他们犯错的时候就是你的机会。我非常看好时代焦点,有非常大的发展空间。”

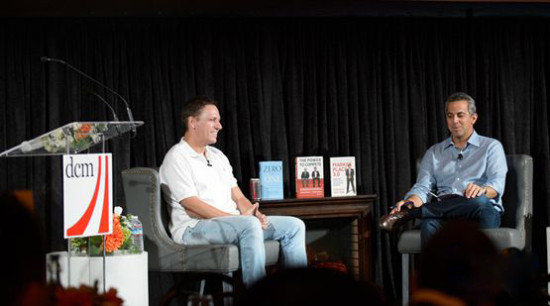

PayPal创始人Peter Thiel(左)和DCM董事合伙人JasonKirkorion(右)

本届年会上,DCM还特意请来了硅谷最负盛名的天使投资人PeterThiel与现场创业者进行分享,以下为Peter Thiel和DCM董事合伙人Jason Kirkorion在DCMCEO年会上的部分讨论内容。

(独家提供,此文为原创,引用请标明出处)

此为JasonKirkorion和Peter Thiel的对话:

JasonKirkorion:您认为CEO定期审视自己公司,合适的时间范围是什么时候?毕竟不像上市公司那样,它们是以季度为节点的。但如果问CEO们一些问题,就会是诸如此类的问题,比如下一次融资的时间、应该做的事情、这是不是我们要考虑的事情、对于首次价值和长期价值,您会如何处理两者之间的关系?

Peter:你可能会同时想到不同的时间范围。所以每周或每个月你都会想一次正在跟踪的增长指标。你希望它们真的起作用了。我个人并不认为季度性融资是一个很好的做法,所以我们会把注意力集中在单轮融资操作上,因为这些融资可以保证我们在此轮融资之后可以顺利进入到下一轮融资。当然,必然有一部分人胃口会更大想要获得的更多。对于我们而言,进行议价的指标是什么?对于融资轮回的定义,普遍的看法是在每一轮融资中都进行顺利,从一轮进入到下一轮。但我认为还可以有另外一种理解方法,我会把一轮融资看作是我们下一个十年要做的事情。

那么我们是如何确定这样的决定是正确的呢?大家都知道,我们又一次现金流折现分析(DiscountedCash FlowAnalysis)是2001年3月在PayPal(”贝宝”-全球最大的在线支付平台)上进行的。到那时候为止,我们已经运营了27个月。这些操作多多少少都是在虚构环境下进行的,原因在于你无法知道折现率和增长率。有时你会碰到很高的增长率,非常非常高的增长率,还有让你感觉相当满意的折现率,比如说130%的年增长率和30%的折现率,大家自己算算去吧。所有的价值都来源于现金流,确切地说来源于未来。举例来说,2001年75%的市值都来源于2011年及以后的现金流。有些人也许会说啦,这也高得太离谱了。而实际情况确实如此,甚至比这更惊人。最后呢,在座的所有公司都不得不承认你们各家产值的四分之三都来源于2025年及之后的现金流。大家都知道,驱动市值的一个很重要的因素就围绕着一个问题展开:从现在开始之后的十年你的公司是否还存在?所以大家要思考一下:那些在发展过程中有所损耗,但仍然存在的公司是如何生存下来的?注意到这一点,将会对各位大有裨益。我甚至认为对于下一轮融资都会很有帮助,为什么呢?因为每次你想问那些比较蹩脚的问题时,你都会用到这个理论。

作为一个投资者,很容易把新兴公司定位为新一轮风险投资融资技巧的经典案例,同时还很可能把这些新兴公司定位为最优模式路径的范例。大家都知道上一轮融资的估值是2500万,大家都大有进步。现在应该是5000万了,不要忘了,这可是根据最优模式路径来的。但现实情况是,投资总是对于将来的一种折现。因此,我一直都在尝试去做的一件事是永远不要去在意上一轮融资所达到的目标。这应该是史上最低的一次融资吧。也就是说在将来我们应该值更多。我不会在意之前的投资者们是否赚了一笔,我也不应该在意别人是否在赚钱。作为一个投资者,我在乎的仅仅是否能全身而退。因为很多时候,你都会被卷入到竞争动力中去,就像许多负担沉重国家所面临的情况一样。他们或许会说很明显在这种情况下我肯定不会投资的,因为递增明显过度,而且此时所谓的最优路径实则是一个很糟糕的选择。当然了,我并不关心他们是否赚钱,我关心的是我是否赚到了钱。

JasonKirkorion:那您是如何看待Facebook的呢?您在他们下一轮融资中投入了资金,但您并没有领导这次融资。

Peter:这其实是个失误。我是说,嗯这实际上是个错误。所以八个月后,你知道的,其实动力这个东西是非常重要的。我们有了《华盛顿邮报》(WashingtonPost)的加入,他们提供了1500万美元的报价,其实Facebook一开始只有500万到600万美元。Facebook的肖恩派克和风投企业见面了,如果你想要投资的话,你必须给人们这种高的可怕的报价,这样的话WashingtonPost会很尴尬。我们自动取消了这个条款清单,所以呢,这个表格大概是500万美元。WashingtonPost就很尴尬,他们自愿地取消了这个清单。接下来,在整个过程中,就一直有人在说“Peter我爱你,我爱你。”看着这些,他说“天,就像一场疯狂的高价,跟八个月之前相比,每股涨了12倍”。

事实如此,自从200万美金之后,05年前的那个夏天,已经有10万用户。如果你要是以每股的价格仔细计算的话,它是一个估值比较低的融资。所以,才会有你必须要赶得上这些动态的这些潮流。第二,人们会有组织一样地被卷入到这个里面,从众心理就自动暗示了这个势头会被低估。所以我完成了对于我的所有评估的幕后测查。我发现,当有一些人是被那些聪明的投资公司所引导着的时候,它会便宜,因为每个人都会得到“哦我不想让其他人看起来不错,所以我是不会付太多钱的”。当人们真的花高价的时候,其实可能会真的便宜。那些价格很低的其实是那些大幅上涨的,超出价格最多的是那些一直平稳的。人们经常听到类似于什么都没有改变的这种故事,你知道其实它已经改变了,花了很多年的时间。

JasonKirkorion:是的,很棒。所以如果一个公司干的好的话,Facebook可能是一个最终极的例子。其实它是有很多退出的机会的,对吧?这就是它的方式。但是作为一个投资者而言,知道经济是有竞争的并且依赖于一个或两个的投资的话,他们可能会需要三个,但是要是好像操纵着经济一样的那种,我们必须鼓励那些企业家走下去。但是最后,这是他的使命了。所以我们在寻找有这种想法的企业家,很出名的就是你是有这个机会的。Mark有这个机会以1000万出售,所以这个对话到底是怎么样的呢,他脑子里又在想什么呢?CEO们的想法是什么样的,会使他们会花很多力气来完成和探索这些后期的价值?

Peter:2006年7月的时候雅虎出价10亿美元,Facebook一年营收4000万美元,没有利润。当时我、AccelPartners风投公司的吉姆布雷耶和马克扎克伯格我们三个开了一个董事会。马克在会议开始的时候说这个可以很快得出结论,周一早上的时间刚好用来拒绝一个十亿美元的出价。结果我们来来回回花了大概6个小时讨论这件事。我们拥有公司四分之一股份,可以拿到2.5亿美元。那么我拿这笔钱来干什么,假如我建立一个社交网站我会得到什么?为什么要卖?我们就围绕这个问题来回的讨论了6个小时。但最终马克说服了我们一点:我们还有这一系列的产品要建立,这些产品是雅虎低估了的,所以再等6个月会更安全一些。机会不会消失的。但你知道的,当时媒体的立场基本都是“这太蠢了,我们不能等着扎克伯格破产吧,最蠢的错误就是把钱都交给一个22岁的CEO”云云。但我开始回顾整个Yahoo出价史,雅虎曾经有两次十亿美元出价被拒绝,一次是谷歌一次是eBay。所以我们应该先看看数据,不太需要去考虑其他人当时为什么那样想。

Jason Kirkorion:我还有无数的问题想问,鉴于时间关系我们让观众问最后一个问题:你的信条,在你的网站某个地方上有注释的,是“我们想要会飞的汽车,结果我们得到的是社交网络(140characters指Twitter)”,你说我们在很多领域都缺少技术进步,比如无人汽车、无人飞机和3D打印,现在在这些领域快要有些眉目了吗?

Peter:我觉得这是一个分水岭。软件、网络建模的世界已经有了很多技术进步,他们是一簇。而在过去40年来在生命科学、医疗设备、新能源和清洁科技等领域进展则少的多。过去十年这些领域很有挑战,交通、航空这些五六十年代人们会定义为科技的这些。我觉得从社会的视角来看,能在这些领域取得进步会更好,但如果要建立一个公司视角是完全不同的,你必须得真正想出怎么实施,实际要复杂的多。过去这些年已经审视这些更难的领域很久,我们也发现了一些不错的,他们通常很有启发性。但同时你要知道商业模型要更困难,如果我一定要给出同样的理由为什么企业家开发软件,或者说社会有很多种类的东西更合理的话,我们就会回到垄断这个问题上。我想指出一个公式,我们有两个时间峰值,第一阶段是抓住市场的阶段,第二阶段是其他公司复制我们在做的事的阶段,如果垄断的话,第一阶段的时间是比第二阶段短的多的,别人要去复制你的时间太长了,不垄断的话就是处于这个更难的、竞争更激烈的游戏中。软件最合适因为通常只是在很小的一个新市场开始,脸书最开始起始于哈佛的一万个学生,然后在十天内市场份额从0到了百分之六十。这是一个很好的开始,就想在一个百分比的周期里循环建立。

所以你可以从很小的市场开始,然后很快接管过来就很稳定,有种很有重点的感觉,它的快节奏使得当人们意识到的时候就已经晚了,Twitter就是这样,扩大规模如此之快就算想要复制也无法赶上,只能有个将会出现的指数级的结果。然后对比而言的很多其他科技领域就比较缓慢和持续,像工业和航天,航天领域投资者100年也赚不到钱,怀特兄弟其实没赚什么钱,其他人也可以建飞机。建工厂和建飞机都话的时间太长,等你建好工厂了其他人都在做了。类似的事情也发生在环保科技领域,时间太长了。所以你所列出的这些领域像3D打印,这些都是很稀少的趋势,但问题是有没有能让我们迅速获得市场份额的维度?关于这些事我更关心的是商业模型。

JasonKirkorion:好我有一个很快的问题,你在很多投资获得巨大的成功,这个是从我个人角度提出的,你的商业生涯带给你的最大快乐是什么?

Peter:其实是经过时间和人们建立起来的友谊,听起来有点俗套,但真的是你所共事的人,这是最终给我动力的事。